|

|

|

возглавляемых ими предприятий. Скорее, наоборот, новые менеджеры, сосредоточив свои усилия в

сфере обращения (фонды и биржи, банки и финансовые компании, торговые и посреднические

предприятия), быстро доказали краткосрочность своих управленческих устремлений. Немногим из них

удалось удержать в своих руках рычаги управления фирмой, сохранив ее в трудные годы

экономического кризиса и обеспечив развитие.

Для оценки последствий трансформации структуры собственности капитала с позиций контроля и

управления необходимо проанализировать также интересы и влияние крупных инвесторов, доля

которых в промышленном акционерном капитале России составляет 11,5%.

Конечно, существуют инвесторы, преследующие предпринимательские цели - восстановление и

развитие производства. Совпадение интересов организации и инвестора здесь налицо. Портфельные

инвесторы (зачастую в этой роли выступают финансовые и банковские структуры) чаще осуществляют

вложение средств с целью дальнейшей перепродажи акций предприятия. Такой собственник привносит

в деятельность фирмы неопределенность и ожидание смены “хозяина” и, уловив благоприятную

конъюнктуру рынка, расстается с ней. Возможен также вариант “оживления” предприятия инвестором с

целью его выгодной продажи. Однако он не только труден, но и предполагает уверенность в

нахождении в будущем стратегического инвестора первого типа.

Российская экономика, безусловно, нуждается в стратегических инвесторах. Но продолжающийся

экономический кризис и социально-политическая нестабильность создают в большинстве регионов

неблагоприятный инвестиционный климат. Можно предположить, что сохранение этих условий не

позволит принципиально изменить структуру акционерного капитала в пользу крупных инвесторов,

заинтересованных в техническом развитии и экономическом прогрессе предприятий.

Становление проанализированной структуры акционерного капитала явилось логическим окончанием

длительного процесса изменения отношений собственности и контроля. Их деформация обеспечила

условия превращения государственной экономики в “экономику физических лиц”

. Этот процесс не

выглядит случайным, он разворачивался на протяжении более полувека и характеризовался

последовательным уменьшением масштабов основных экономических субъектов, изменением типа

управления и снижением уровня принятия важнейших управленческих решений.

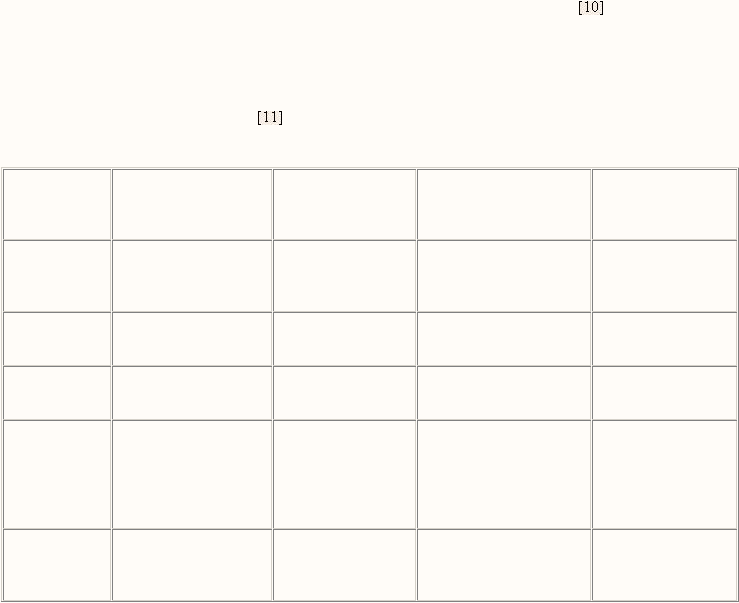

Возможная историко-логическая периодизация развития советской и российской экономики с позиций

выделения основных самостоятельных экономических субъектов, определяющих “лицо” национальной

экономики, приводится в таблице 8

.

Таблица 8

Историко-логическая периодизация развития советской и российской экономики

Периоды

Ключевое событие

периода

Преобладающий

тип управления

Основные

экономические

субъекты

Условное

наименование

фазы

Начало 40 -

конец 50-х

гг.

Реформа управления

1940-1941 гг.

Централизованное

Государство

Экономика

государства

Конец 50 -

сер. 60-х гг.

Хозяйственная

реформа 1957 г.

Региональное

Экономические

районы, совнархозы

Экономика

регионов

Сер. 60 - сер.

70-х гг.

Экономическая

реформа 1965 г.

Отраслевое

Отраслевые

министерства

Экономика

отраслей

Сер. 70 - сер.

80-х гг.

Реформа управления

промышленностью

1973 г.

Подотраслевое

Главные управления

министерств,

всесоюзные

производственные

объединения

Экономика

подотраслей

Сер. 80 -

1992 год

Перестройка 1985 г.

Заводское

Крупные предприятия,

объединения

Экономика

крупных

предприятий