|

|

|

69

Смысл данного расчета сводится к тому, чтобы сравнить величину издержек,

полученную фактически, с величиной издержек, которая наблюдалась бы при фактическом

товарообороте и сохранении их базового уровня.

Пример.

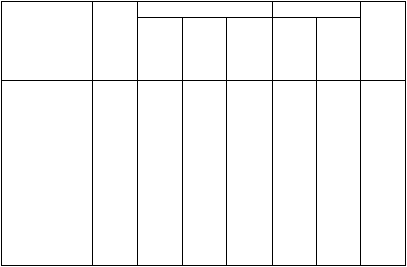

Анализ издержек обращения на торговом предприятии* (в млн. руб.)

Отчетный год

Отклонение

Показатели

Факти

чески

за про

шлый

год

По

плану

Факти

чески

%

от

плана

от про

шлого

года

В про

центах

к про

шлому

году

Розничный

товарооборот

9028

9528

9976

104,7

+448

+948

110,5

Общая сумма

издержек

обращения

835,09

874,29

899,84

102,9

+25,55

+64,75

107,8

Уровень из

держек обра

щения (в про

центах к това

рообороту)

9,250

9,176

9,020

98,3

-0,156

-0,230

97,5

* Цифровой материал взят из кн.: Кравченко Л.И. Анализ хозяйственной деятельности в

торговле. — Минск: Вышэйшая школа, 1995.

В отчетном периоде товарооборот торгового предприятия перевыполнен на 4,7% по

сравнению с запланированной величиной. Абсолютная сумма издержек обращения возросла

по сравнению с запланированной величиной на 2,9%, т.е. товарооборот торгового

предприятия рос более быстрыми темпами, чем издержки обращения. Это обусловило

снижение уровня издержек на 0,156% к товарообороту (размер снижения уровня издержек

обращения). Темп снижения уровня издержек по сравнению с плановыми расчетами

составил 1,7% (0,156 : 9,176 x 100). Сумма относительной экономии по торговому

предприятию составит 15,56 млн. руб. (9976 х (—0,156) :100). По сравнению с прошлым

годом общий уровень издержек обращения по предприятию торговли снизился на 0,230% к

товарообороту, что обусловило относительную экономию 22,94 млн. руб. (9976 х х (—0,230)

:100). Темп снижения уровня издержек обращения по торговому предприятию в динамике

составил 2,5% (—0,230 : : 9,020х100).

На абсолютную сумму и относительный уровень издержек обращения торговых

предприятий оказывают влияние различные факторы внешней и внутренней среды.

Традиционно из всей совокупности факторов, влияющих на издержки обращения, выделяют

наиболее значимые:

изменение объемов товарооборота;

изменение состава и структуры товарооборота;

изменение времени и скорости товарного обращения;

изменение цен на товары, тарифов и ставок за услуги, цен на материальные ресурсы;

изменение производительности труда торговых работников;

эффективность использования материально-технической базы;

развитие и применение прогрессивных торговых технологий;

изменение условий завоза товаров, совершенствование процесса товародвижения;

организационно-структурные изменения в составе торговых предприятий.

Степень влияния отдельных факторов в различных условиях хозяйственной

деятельности неодинакова. Каждое торговое предприятие имеет свою специфику и

возможности для сокращения издержек обращения, что следует учитывать при их анализе.